- In Nederland is 10 procent van de totale hypotheekschuld een familie- of privéhypotheek, meldt De Nederlandsche Bank (DNB).

- Volgens DNB drijven familiehypotheken de huizenprijzen op omdat kopers met zo’n lening een hoger bod kunnen doen.

- Daarnaast is dubbel belastingvoordeel mogelijk via de hypotheekrenteaftrek en belastingvrij schenken.

- Lees ook: Lenen voor je huis: familiebank kan gunstig zijn, maar kunnen pa een ma een boeterente opleggen als het misgaat?

Een op de zes huizenkopers met een hypotheek leent geld van familie om een woning te kopen, meldt De Nederlandsche Bank (DNB). DNB waarschuwt dat de prijzen op de krappe woningmarkt verder kunnen stijgen als kopers meer geld kunnen besteden aan een huis.

Doorgaans sluiten kopers bij een bank of verzekeraar een hypotheek af. Daarnaast komt geld voor een huis lenen van familie of vrienden volgens DNB relatief vaak voor, vaak in combinatie met een hypotheek bij een financiële organisatie.

In 2020 hadden 645.000 huizenkopers een zogeheten familiehypotheek of privéhypotheek, zegt de centrale bank na onderzoek van DNB-economen. Bij de helft gaat het om minder dan 20 procent van de totale hypotheeksom, de rest wordt bij een commerciële partij als een bank geleend.

De totale waarde van familiehypotheken komt uit op 70 miljard euro, ongeveer 10 procent van de totale hypotheekschuld in Nederland.

Lees ook: Huis kopen met hulp van je ouders? Schenken klinkt goed, maar lenen is vaak voordeliger

Volgens DNB nam in 2020 de omvang van het totaal aan familiehypotheken nog toe met netto 1,2 miljard euro. Ter vergelijking: in hetzelfde jaar werd voor ongeveer 700 miljoen euro aan de inmiddels afgeschafte 'jubeltonnen' geschonken.

Kopers met een familiehypotheek maken volgens de bank met het extra geld meer kans op een huis omdat zij een hoger bod kunnen doen. Dit kan leiden tot hogere huizenprijzen.

Hogere maximale hypotheek bij bank als familielening wordt opgegeven als eigen geld

Volgens DNB moeten banken beter toetsen of de koper ook een familiehypotheek heeft afgesloten. De lening kan bij de bank als 'gift' opgegeven waarmee de maximale hypotheek bij de bank hoger uitvalt voor de koper, die zowel over die hogere lening als de familielening hypotheekrenteaftrek krijgt.

Dit extra belastingvoordeel komt voornamelijk terecht bij vermogende huishoudens, aldus DNB.

Het opgeven van een familiehypotheek als eigen geld is echter pas valsheid in geschrifte als de bank naar documenten vraagt en deze niet overeenkomen met de werkelijkheid. DNB betwijfelt of geldverstrekkers hierop handhaven.

De rente van familiehypotheken moet wel marktconform zijn en dit kan gecontroleerd worden door de belastingdienst. Uit de data van DNB blijkt dat de afgesproken rentes van familiehypotheken niet veel afwijken van financiële instellingen.

In 2020 was de gemiddelde rente van een hypotheek waarin ook een familielening was opgenomen 3 procent. Dit is iets lager dan de gemiddelde rente van 3,3 procent van hypotheken die bij banken en andere financiële instellingen zijn afgesloten.

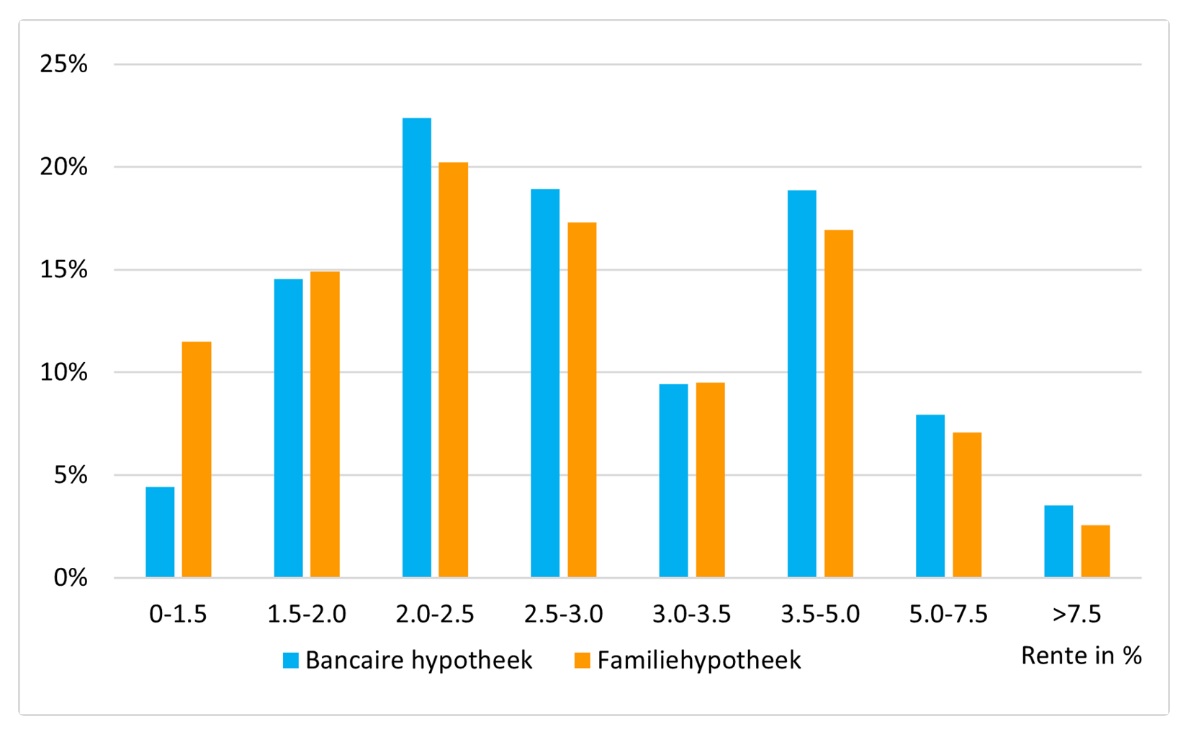

Lager rentepercentage vaker bij familiehypotheken

DNB ziet wel een lager rentepercentage naarmate het familie- of privédeel toeneemt. En dat lagere rentepercentages vaker voorkomen bij familiehypotheken, zoals de onderstaande grafiek van DNB toont.

Te zien is dat lagere rentepercentages van 0 tot 1,5 procent, en in mindere mate 1,5 tot 2 procent, vaker voorkomen bij familiehypotheken dan bij bancaire hypotheken. Een rente vanaf 3,5 procent komt juist vaker voor bij bancaire hypotheken.

Mogelijk dubbel belastingvoordeel: belastingvrij schenken plus hypotheekrenteaftrek

DNB kan uit de data niet opmaken of familiehypotheken worden afgesloten om fiscaal voordeel te behalen. Ouders die hypotheken aan hun kinderen verstrekken mogen de rentekosten belastingvrij terugschenken tot een maximum van 6.035 euro per jaar.

Daarmee valt de effectief betaalde rente lager uit. Tegelijk geldt voor de rente over zowel de bancaire als de familiehypotheek het fiscale voordeel van de hypotheekrenteaftrek. Uit een eerder rapport bleek dat deze leen-schenkconstructie vaak voorkomt.